はじめての簿記!基本ルールとは?

株式会社テイクワンのN.Hです。

「簿記って聞いたことあるけど、難しそう。。」と思いませんか。私もその一人でした。

でも実は、簿記は家計簿にも似たシンプルなルールで、お金の流れを整理するためのよくできた仕組みです!

簿記のイメージ

例えば、毎月のおこづかいを管理するとき、「何に使った?」「どれくらい残っている?」と記録するでしょう。

これをもっと体系的に整理して、会社やビジネスのお金を管理するのが簿記の役割です。

「備品を購入していくら支払った?」「会社には現金がいくら残ってる?」ということを、「勘定科目」という分類に分けて「借方」「貸方」に「仕訳」していきます。

勘定科目・仕訳・借方・貸方とは?

1. 勘定科目

取引を記録する際に使用するカテゴリのことです。

例えば「現金」「売上」「仕入」など、取引内容を分類するためのラベルの役割を果たします。

2. 仕訳

取引を「借方」と「貸方」に分けて記録する作業です。

例えば、備品を現金で購入した場合、「備品が増えた(借方)」と「現金が減った(貸方)」という形で記録します。

3. 借方

帳簿の左側に記録される項目で、資産の増加や費用の発生を表します。

4. 貸方

帳簿の右側に記録される項目で、資産の減少や収益の発生を表します。

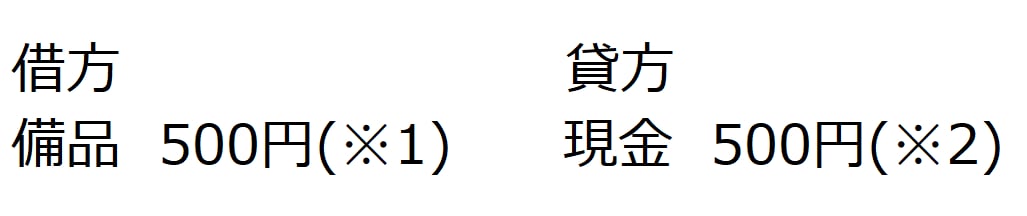

5. 仕訳の例

例えば、500円の備品を現金で購入した場合、借方に「備品500円」、貸方に「現金500円」と記録します。

※1

備品を購入し、資産である備品が増加したため、借方に勘定科目:備品と金額を記載

※2

備品を購入し、資産である現金が減少したため、貸方に勘定科目:現金と金額を記載

おわりに

今回は簿記の導入について、記載しました。

上記以外にも、まだまだルールはあります。

簿記の5要素である「資産」「負債」「資本」「収益」「費用」の5つに分けて処理するルールであるとか。。

また、勉強を進めると「損益計算書」「貸借対照表」の意味もわかるようになるかと思います。

そして、簿記はよくできた仕組みだなと実感できるかと思います。

最後に「テイク-ワン技術ブログ」を読んでいただき、ありがとうございました。